Halbjahresbericht 2021

Überblick

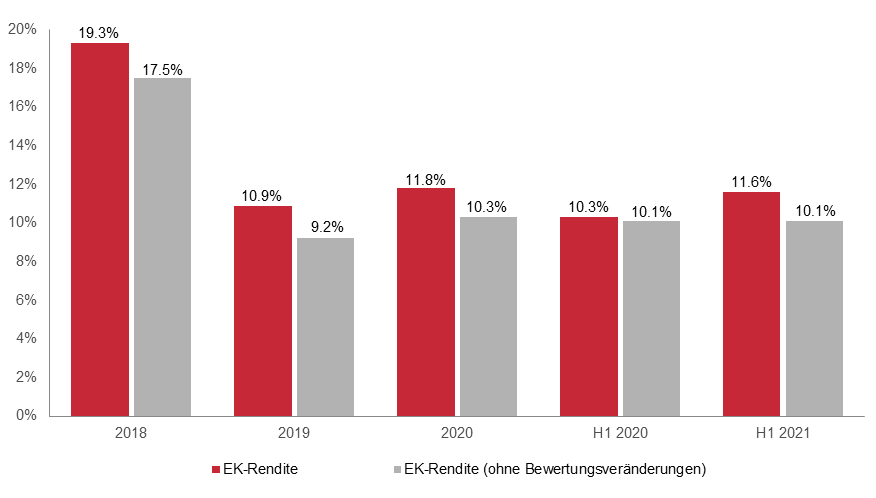

- Der Reingewinn stieg um 20% auf CHF 40.9 Mio. respektive CHF 21.51 pro Aktie an, was einer Eigenkapitalrendite von 11.6% entspricht.

- Das Eigenkapital per 30.06.2021 betrug CHF 705.9 Mio. respektive CHF 371.52 pro Aktie. Daraus ergibt sich eine Eigenkapitalquote von 50.2%.

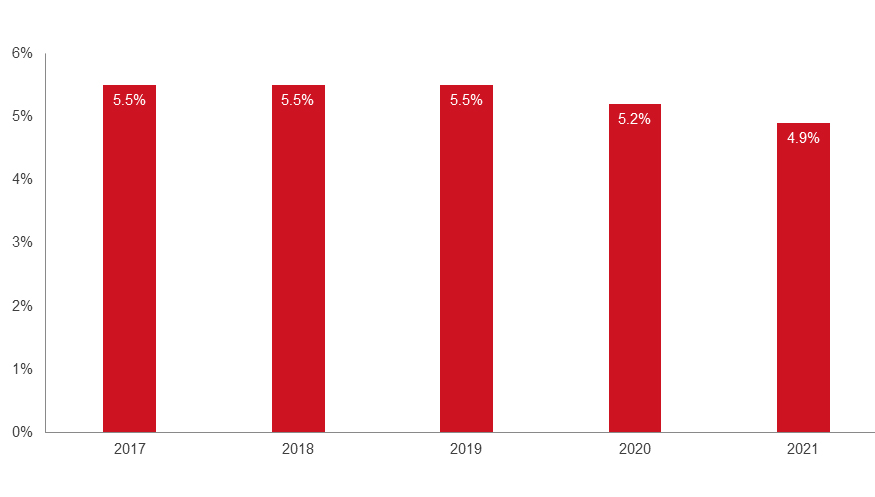

- Mit dem Renditeportfolio wurde eine Nettorendite von 4.9% erwirtschaftet.

- Aus Liegenschaftsverkäufen resultierte ein Gewinnbeitrag von CHF 17.7 Mio.

21.51

Entwicklung Gewinn je Aktie seit 2018

40.9

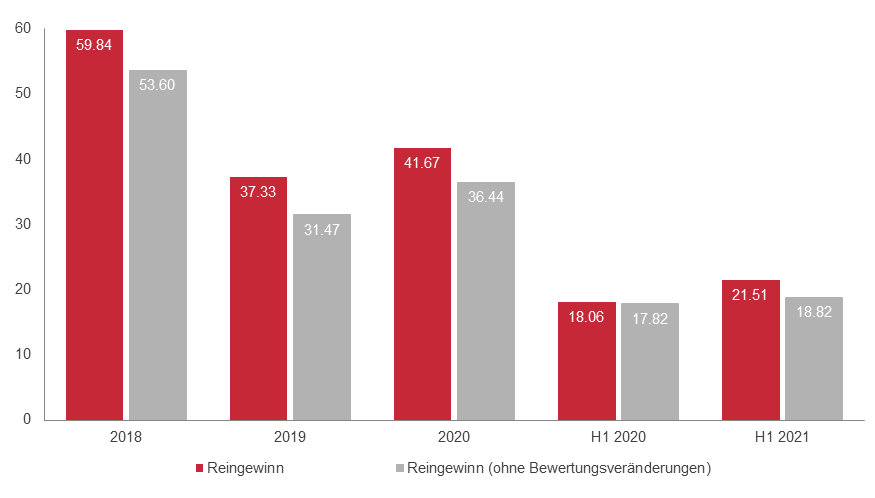

Zusammensetzung Reingewinn

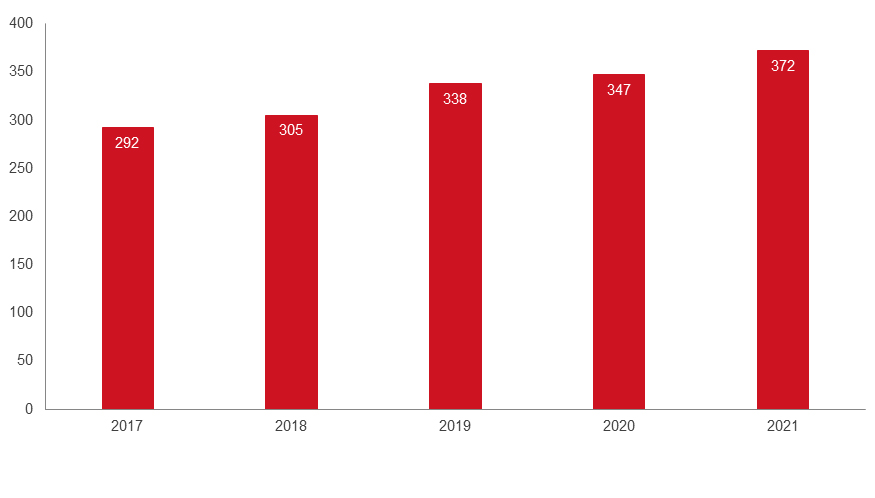

371.52

Entwicklung Eigenkapital je Aktie per 30.06. seit 2017

Erläuterungen siehe «Eigenkapital pro Aktie», Halbjahresbericht 2021, Seite 24

11.6%

Entwicklung Eigenkapitalrendite seit 2018

Erläuterungen siehe «Alternative Performancekennzahlen», Geschäftsbericht 2020, Seite 116

Aktionärsbrief

Sehr geehrte Aktionäre, geschätzte Geschäftspartner und Mitarbeitende

Das erste Semester 2021 hat sich trotz des zweiten Lockdowns erfreulich entwickelt. Der Regewinn stieg um 20% auf CHF 40.9 Mio. an, was einem Gewinn von CHF 21.51 pro Aktie entspricht. Bezogen auf das Eigenkapital ergibt sich eine Rendite von 11.6%. Der Mietertrag bildete sich erwartungsgemäss um 5.6% auf CHF 37.3 Mio. zurück, da unter anderem der verkaufsbedingte Ertragsrückgang von rund CHF 1.4 Mio. nicht kompensiert werden konnte. Die Volatilität der Mieteinnahmen ist die Folge der Intershop-Strategie, erarbeitete Mehrwerte zu realisieren und deshalb vollvermietete Liegenschaften zu veräussern. Im Zusammenhang mit Covid-19 wurden ferner Mietnachlässe in der Höhe von CHF 0.4 Mio. gewährt. Aus den Liegenschaftsverkäufen resultierte ein erfreulicher Gewinnbeitrag von rund CHF 17.7 Mio. Die Neubewertung des Portfolios durch KPMG ergab eine Aufwertung von CHF 6.2 Mio. Der Finanzaufwand bildete sich leicht zurück. Erwähnenswert ist, dass Anfang Juni ein Green Bond über CHF 100 Mio. mit einer Laufzeit von 5 Jahren erfolgreich platziert werden konnte. Damit wird das Engagement für Nachhaltigkeit der Intershop Gruppe erneut unterstrichen.

Intershop startete verhalten positiv ins laufende Geschäftsjahr, da Covid-19 unverändert das wirtschaftliche und gesellschaftliche Leben prägte. Trotz des nochmaligen Lockdowns entwickelte sich die Wirtschaft aber erfreulich und der 2020 erlittene starke Einbruch des BIP wird 2021 voraussichtlich durch einen starken Aufschwung kompensiert werden. Der Einfluss der Pandemie auf den Vermietungsmarkt ist jedoch nach wie vor spürbar. Mieter von Büroflächen können zurzeit nur schwer abschätzen, wie ihr Flächenbedarf zukünftig aussehen wird. Einem wegen Homeoffice rückläufigen Bedarf an Flächen steht das Bedürfnis nach genügend Distanz und grösseren Begegnungszonen gegenüber, was den Flächenbedarf tendenziell erhöht. In dieser unklaren Situation warten viele Mieter vorerst ab. Als Folge davon ist die Nachfrage nach Büroflächen verhalten, wodurch sich Leerstände schwerer abbauen lassen. In den besonders stark von den pandemiebedingten Einschränkungen betroffenen Segmenten Hotel, Gastronomie und Non-Food-Detailhandel ist Intershop nur unwesentlich exponiert. Im Wohnsegment hat die Pandemie dazu geführt, dass tendenziell grössere Wohnungen gesucht werden, aber auch der Kauf von Wohneigentum wurde befeuert. Trotz des Anstiegs der Nettozuwanderung in die Schweiz, einem Haupttreiber der Nachfrage nach Wohnflächen, hat sich die schweizweite Leerstandsquote weiter erhöht. Die Leerstände befinden sich aber primär an peripheren Lagen, während in den für Intershop wichtigen Grossagglomerationen die Nachfrage intakt blieb. Im Transaktionsmarkt hat sich die Tendenz der letzten Jahre bestätigt. Core-Liegenschaften und Wohnobjekte im städtischen Umfeld wurden stark nachgefragt, weshalb die Preise weiter gestiegen sind. Bei Objekten mit grösseren Leerständen, anstehenden Sanierungen oder an peripheren Lagen stag-nierten die Preise dagegen oder waren gar rückläufig. Zunehmend an Bedeutung gewinnt auch die Nachhaltigkeit einer Liegenschaft. Objekte mit «Handicap» sind grundsätzlich von Interesse für Intershop, da deren Repositionierung die Möglichkeit bietet, operativ Mehrwerte zu erarbei-ten. Da keines der geprüften Angebote diese Chance eröffnete, wurde von einer Akquisition abgesehen. Verkauft wurden die Eigentumswohnungen des Promotionsprojektes in Basel.

Das Eigenkapital der Gruppe belief sich am Ende der Berichtsperiode auf CHF 706 Mio. und liegt damit, trotz Auszahlung einer Dividendensumme von CHF 47.5 Mio., nur CHF 5 Mio. unter dem Stand zu Beginn des Jahres. Die Dividende von CHF 25 je Aktie wurde somit bereits wieder zu 86% erarbeitet. Das anteilige Eigenkapital je Aktie betrug Ende der Berichtsperiode CHF 372.

Geschäftsverlauf

Der Immobilienmarkt stand im Zeichen der Zinsen und einer ansteigenden Teuerung. Die Meinungen am Markt sind geteilt. Während einige Experten nun das Ende der Tiefstzinsphase und die Rückkehr der Inflation erwarten, prognostizieren andere den langfristigen Verbleib auf niedrigem Zinsniveau. Betrachtet man Transaktionspreise von Core-Liegenschaften und deren Bewertungen, so scheinen die Anhänger der Theorie «Low-for-Long» den Markt zu bestimmen. Entsprechend schwierig gestaltet sich die Situation im Einkauf von neuen Objekten oder Projekten. Von Akquisitionen wurde aus bereits erwähnten Gründen abgesehen. Intershop wickelte im ersten Halbjahr den Verkauf der 30 Eigentumswohnungen in Basel ab und beurkundete den Verkauf der letzten beiden Eigentumswohnungen in Baden. Damit sind alle 78 Wohnungen des Projektes «Römerstrasse» verkauft.

Covid-19 beeinflusst Vermietung; Projektentwicklungen verlaufen planmässig

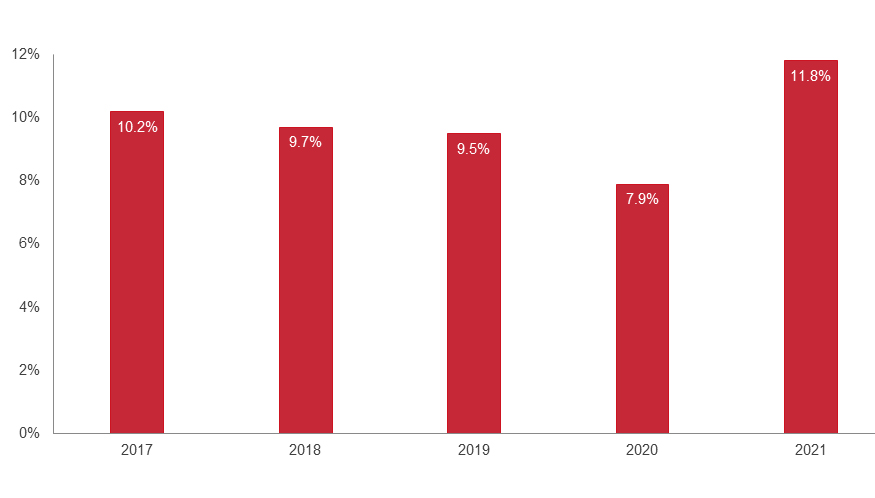

Der Lockdown ab Mitte Januar führte zu erneuten Anfragen nach Mietzinserlassen von direkt betroffenen Unternehmen. Nach individueller Prüfung jedes Antrags hat Intershop Nachlässe in der Höhe von rund CHF 0.4 Mio. gewährt. Aufgrund der zaghaften Nachfrage nach Büroflächen verlief die Vermietung leerstehender Flächen wenig dynamisch. Die Leerstandsquote der Renditeliegenschaften erhöhte sich im ersten Semester von 11.3% auf 11.8%, was wesentlich auf drei sich in Sanierung befindliche Wohnliegenschaften zurückzuführen ist, deren Anteil an der Leerstandsquote überproportional von 1.2 auf 2.1 Prozentpunkte anstieg. Ohne unerwartete Kündigungen grösserer Mieter sollte die Leerstandsquote im zweiten Semester rückläufig sein. Die Nettorendite der Renditeliegenschaften betrug im ersten Semester attraktive 4.9%. Intershop erwartet, dass mit dem Ende der Pandemie die Nachfrage nach Büroflächen deutlich anziehen und sich infolgedessen der Ertrag und der Vermietungsstand verbessern werden. Die laufenden Projektentwicklungen kamen planmässig voran.

Von den Promotionsprojekten konnte die Überbauung in Basel abgeschossen werden, während die Bauarbeiten in Baden voraussichtlich im letzten Quartal 2022 enden. Beim Entwicklungsprojekt «AuPark» in Wädenswil wurde Anfang Juli das Baugesuch publiziert. In Winterthur, wo die Montagehalle für Stalder Rail erstellt wird, steht der Rohbau. Die Übergabe an den Mieter ist für Ende dieses Jahres geplant. In Pfäffikon SZ dauern mieterspezifische Ausbauarbeiten noch an, da diese erst nach einer Vertragsunterzeichnung ausgelöst werden. Bei den Renditeliegenschaften wurde die Aufstockung und Sanierung der Liegenschaft an der Rue de Lausanne in Genf im Juni abgeschlossen. Die Sanierung der bestehenden Wohnhochhäuser sowie die Erstellung der Anbauten in Basel verlaufen ebenfalls planmässig.

Organisation

An der 58. ordentlichen Generalversammlung, die aufgrund der Corona-Pandemie erneut ohne Teilnahme von Aktionären stattfand, wurde allen Traktanden zugestimmt. Damit wurden auch die bisherigen Verwaltungsräte für eine weitere Amtsperiode bestätigt.

Ausblick

Der erfreuliche Wirtschaftsaufschwung sowie der spürbare Rückgang von schwer an Covid Erkrankten nähren die Hoffnung, dass die Pandemie in absehbarer Zeit überwunden werden kann. Immer mehr Unternehmen bitten die Mitarbeiter zurück ins Büro, was der Belebung von Innenstädten und grösseren Bürogebäuden hilft. Die Mieter werden ihren künftigen Flächenbedarf auch zunehmend besser abschätzen können. Dies dürfte die Nachfrage nach Büroflächen beleben. Die Planung für die nachhaltige Sanierung des World Trade Center in Lausanne schreitet voran. Aufgrund der vorgesehenen massiven Eingriffe werden die zurzeit leerstehenden Flächen nicht vermietet. Ebenso ist eine Reduktion der Leerstandsquote in der Wohnüberbauung in Basel erst nach Bauvollendung, voraussichtlich im Jahr 2023, realistisch. Aus diesen Gründen erwartet Intershop, dass sich die Leerstandsquote der Renditeliegenschaften Ende 2021 auf etwas unter 11% reduzieren wird, was leicht über dem im Frühjahr geäusserten Zielbereich liegt. Der Mietertrag sollte sich, unter Ausschluss von Zu- und Abgängen, stabil entwickeln, während für das nächste Jahr ein Anstieg erwartet wird. Der Transaktionsmarkt wird weiterhin aufmerksam verfolgt. Kaufgelegenheiten, die eine Realisierung von Mehrwerten ermöglichen, würden genutzt. Ebenso in Anspruch genommen würden attraktive Opportunitäten, bereits erarbeitete Mehrwerte zu realisieren. Die Entwicklung der Marktwerte der Liegenschaften kann nicht prognostiziert werden. Unter Ausschluss der Marktwertveränderungen und unter der Voraussetzung, dass Covid-19 das zweite Semester nicht negativ beeinflusst, geht Intershop erneut von einem guten Abschluss aus, der die Beibehaltung der attraktiven Dividendenpolitik ermöglichen sollte.

Im Fokus

Entwicklungsaktivitäten im Portfolio schreiten voran

- Abschluss der Aufstockung und Sanierung der Rue de Lausanne 42/44 in Genf; Mietverträge für die überwiegende Mehrheit der Wohnungen liegen vor

- Planungen und Bauvorbereitungen des Projekts «AuPark» in Wädenswil wurden vorangetrieben; weitestgehende Entmietung und Räumung der Immobilie für den anstehenden Rückbau; Publikation des Baugesuchs am 2. Juli 2021

- Bauvollendung des Promitionsprojekts «Römerstrasse», Baden, voraussichtlich Ende 2022; alle 78 Eigentumswohnungen vollständig verkauft

- Grundausbau der Büro- und Gewerbeliegenschaft Talstrasse 35-37, Pfäffikon/SZ, fertiggestellt; Mieterausbauten erfolgen in Abhängigkeit von Neuverträgen

- Abschluss des Projekts «Gellertstrasse», Basel, durch Übergabe der Eigentumswohnungen und Realisierung eines erfreulichen Gewinns von CHF 13.7 Mio.

11.7%

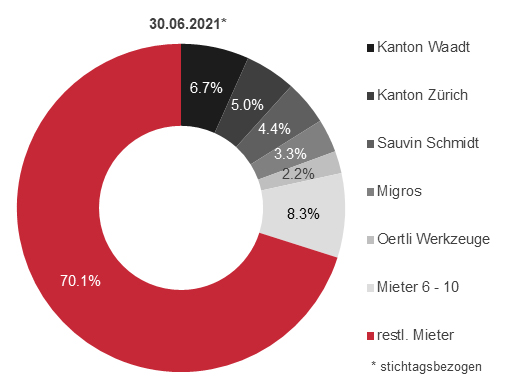

Übersicht der grössten Mieter per 30.06.2021

Mieten mit Weitsicht

4.9%

Nettorendite der Renditeliegenschaften per 30.06. seit 2017

Effektiver Jahres-Bruttomietertrag abzüglich aller direkt zuordenbaren Liegenschaftsaufwendungen (exklusive Zinsen) im Verhältnis zum Marktwert am Bilanzstichtag, siehe «Alternative Performancekennzahlen», Geschäftsbericht 2020, Seite 116

11.8%

Entwicklung der Leerstandsquote der Renditeliegenschaften per 30.06. des entsprechenden Jahres

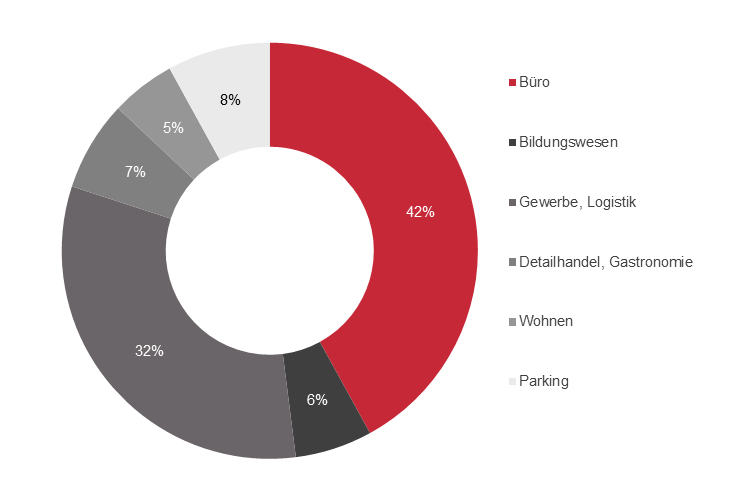

42%

Portfolio nach Nutzungsart per 30.06.2021 (Basis Mieterträge in der Berichtsperiode)

Kennzahlen

1. Sem. 2021

1. Sem. 2020

FINANZEN

Nettoliegenschaftsertrag

Mio. CHF

33.5

35.3

Erfolg aus Verkauf

Mio. CHF

17.7

14.5

Bewertungsveränderungen

Mio. CHF

6.2

0.9

Betriebsergebnis (EBIT)

Mio. CHF

52.4

46.1

Unternehmensergebnis vor Steuern (EBT)

Mio. CHF

48.2

41.7

Reingewinn

Mio. CHF

40.9

33.9

Geldfluss aus Geschäftstätigkeit

Mio. CHF

34.0

15.5

Investitionen in Immobilien

Mio. CHF

33.9

27.8

Bilanzsumme 2)

Mio. CHF

1'407.2

1'378.3

Immobilien 2)

Mio. CHF

1'348.0

1'333.3

Finanzverbindlichkeiten 2)

Mio. CHF

515.9

465.1

Eigenkapital 2)

Mio. CHF

705.9

710.6

Eigenkapitalrendite 1)

11.6%

10.3%

Eigenkapitalrendite exkl. Bewertungsveränderungen 1), 6)

10.1%

10.1%

PORTFOLIO

Anzahl Renditeliegenschaften 2)

40

40

Anzahl Entwicklungsliegenschaften 2), 7)

12

12

Vermietbare Fläche 2)

in m2

545'722

544'440

Bruttorendite 2), 3), 4)

5.7%

6.0%

Nettorendite 2), 3), 5)

4.9%

5.2%

Leerstandsquote 2), 3)

11.8%

11.3%

PERSONAL

Anzahl Mitarbeiter/-innen 2)

72

71

AKTIE

Reingewinn pro Aktie 6)

CHF

21.51

18.06

Reingewinn pro Aktie exkl. Bewertungsveränderungen 6)

CHF

18.82

17.82

Eigenkapital pro Aktie (Net asset value, NAV) 2), 8)

CHF

371.52

374.02

Börsenkurs am Bilanzstichtag 2)

CHF

608.00

615.00

Dividende pro Aktie 9)

CHF

25.00

25.00

LEGENDE

1) Bezogen auf das durchschnittliche Eigenkapital der Berichtsperiode, siehe «Alternative Perfomancekennzahlen», Geschäftsbericht 2020, S. 116

2) Angaben per 30.06.2021 und per 31.12.2020

3) Angaben beziehen sich auf Renditeliegenschaften am Bilanzstichtag

4) Effektiver Jahres-Bruttomietertrag im Verhältnis zum Marktwert am Bilanzstichtag, siehe «Alternative Perfomancekennzahlen», Geschäftsbericht 2020, S. 116

5) Effektiver Jahres-Bruttomietertrag abzüglich aller direkt zuordenbaren Liegenschaftsaufwendungen (exkl. Zinsen) im Verhältnis zum Marktwert am Bilanzstichtag, siehe «Alternative Perfomancekennzahlen», Geschäftsbericht 2020, S. 116

6) Siehe «Reingewinn pro Aktie», Halbjahresbericht 2021, S. 27

7) Inklusive Promotionsliegenschaften

8) Siehe «Eigenkapital pro Aktie», Halbjahresbericht 2021, S. 24

9) Im ersten Semester bezahlte Dividende für das Geschäftsjahr 2020 bzw. 2019

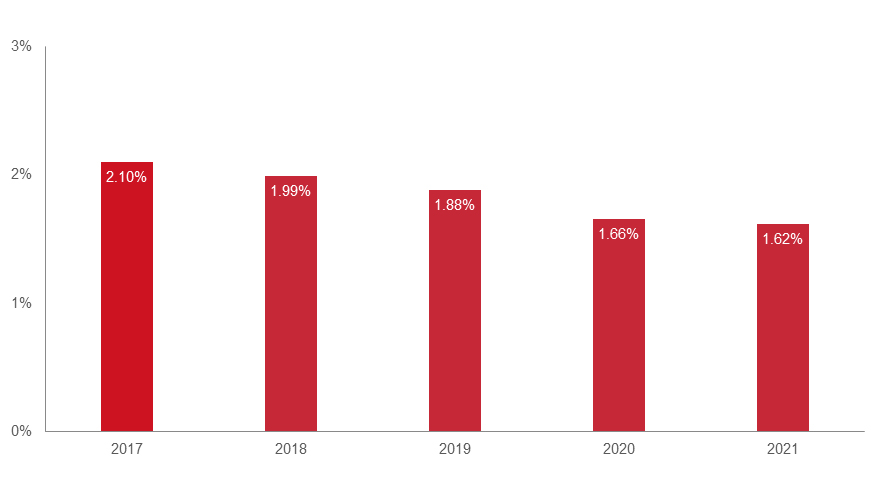

1.62%

Durchschnittlicher Zinssatz der Finanzverbindlichkeiten per 30.06. des entsprechenden Jahres (inkl. Anschlussfinanzierungen)