Geschäftsbericht 2021

Überblick

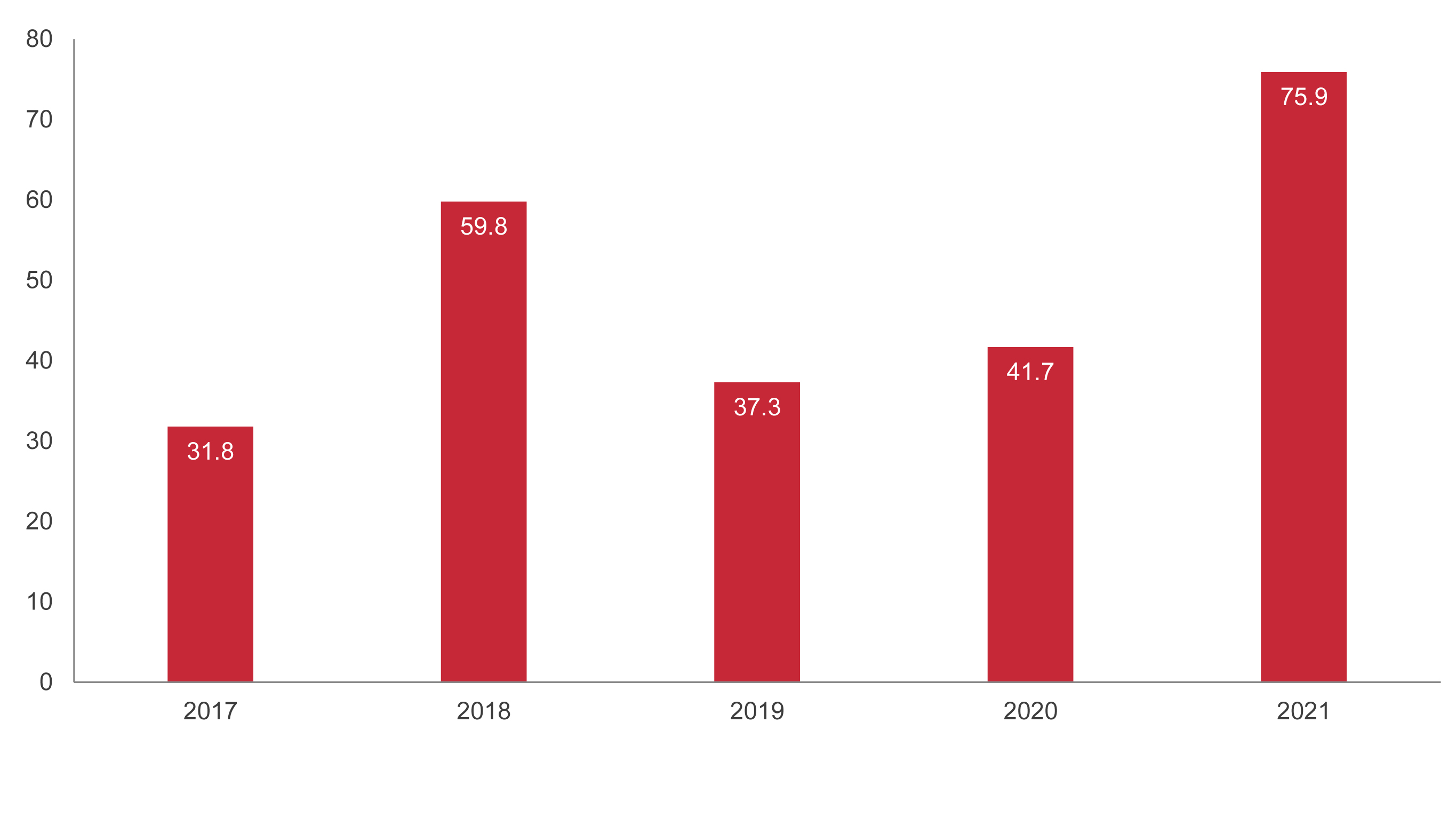

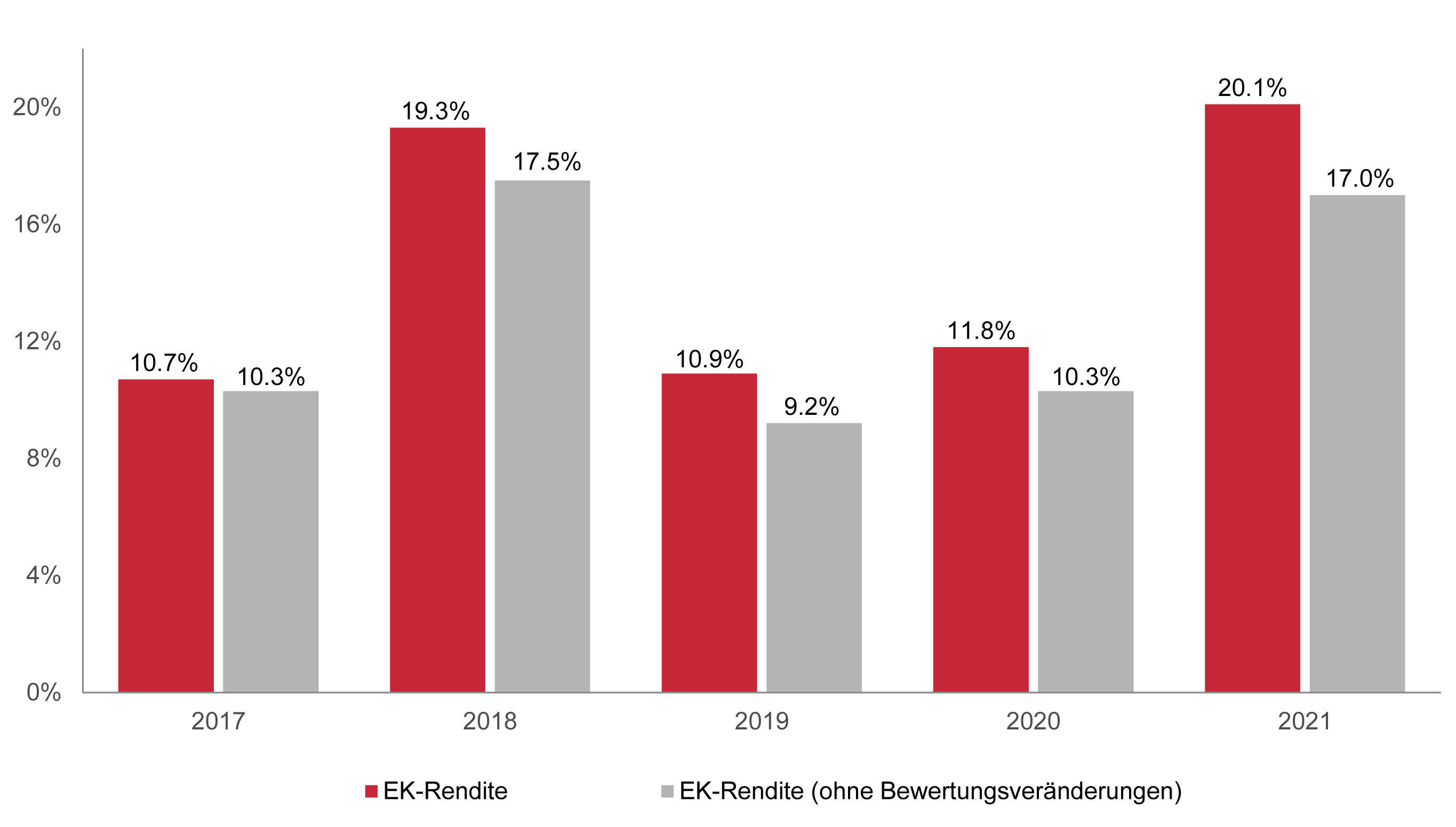

- Der Reingewinn der Gruppe beläuft sich auf CHF 144.2 Mio. respektive CHF 75.92 pro Aktie, was einer Eigenkapitalrendite von 20.1% entspricht. Das Resultat liegt damit 84% über dem Vorjahresergebnis.

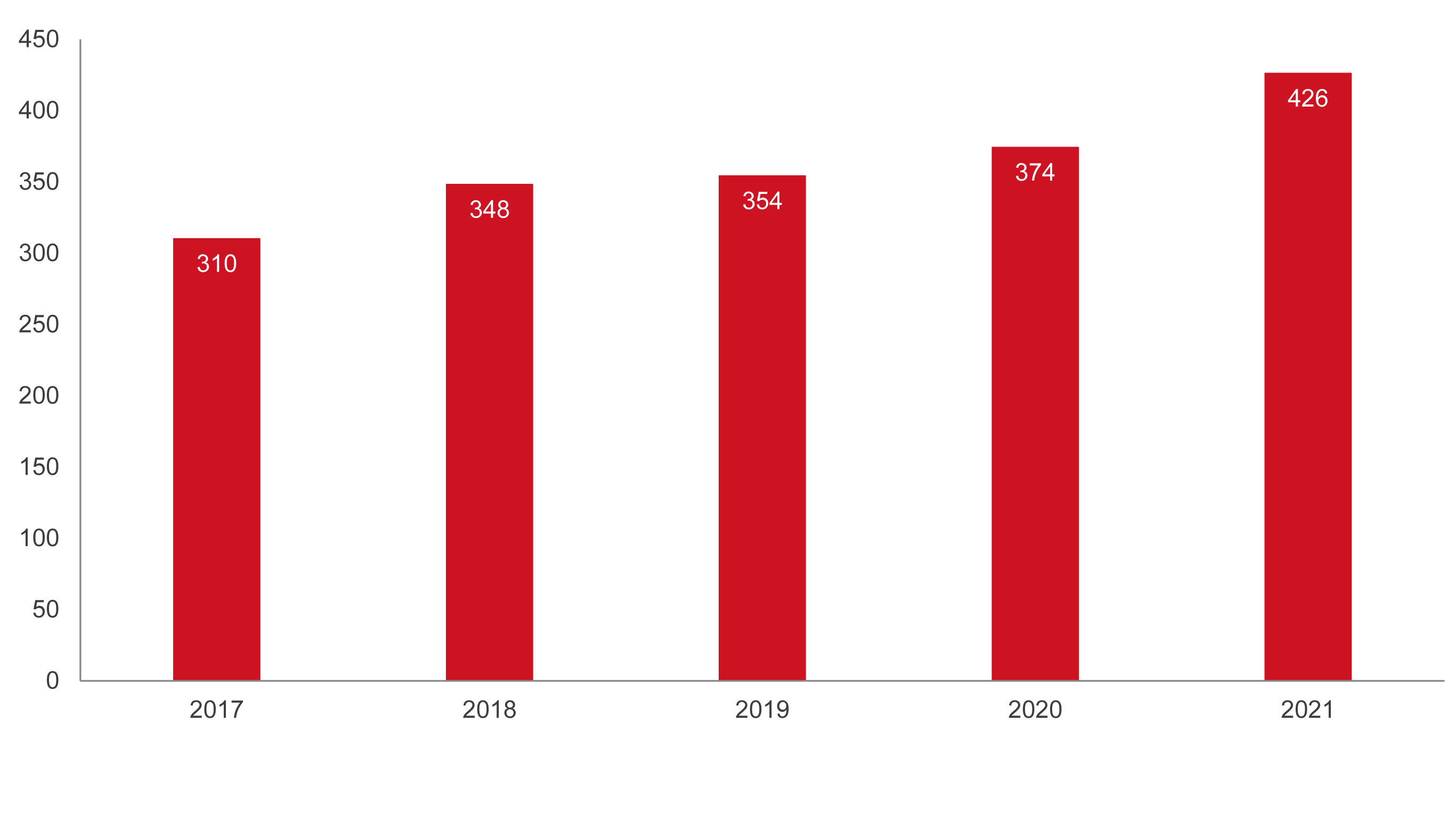

- Das Eigenkapital stieg auf CHF 810 Mio. respektive CHF 426 pro Aktie an.

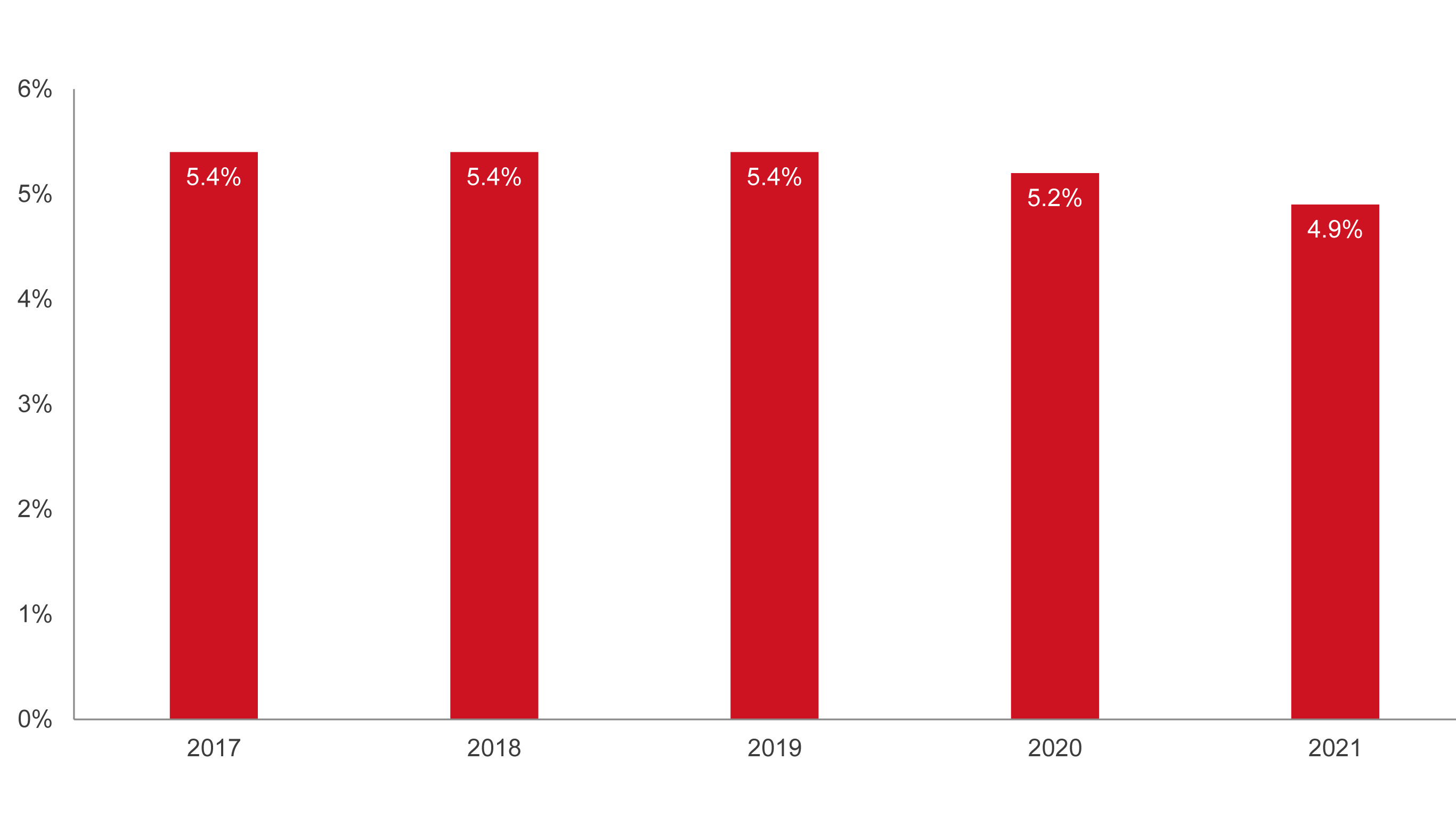

- Die Nettorendite der Renditeliegenschaften beläuft sich auf attraktive 4.9%.

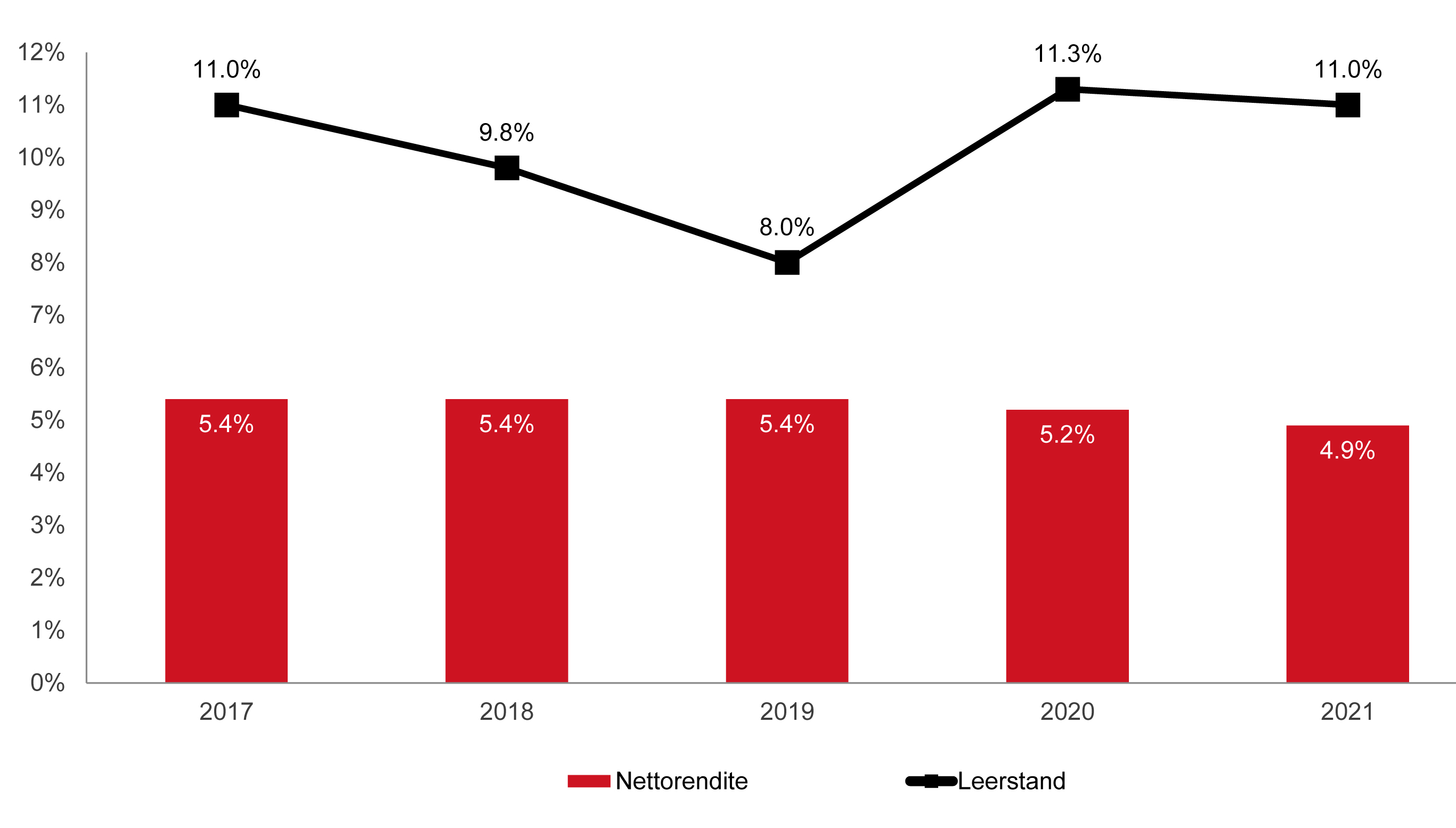

- Die Leerstandsquote der Renditeliegenschaften sank leicht auf 11.0%.

- Die Gesamtperformance der Intershop-Aktie erreichte 3.6%.

- Der Verwaltungsrat beantragt der Generalversammlung eine unveränderte Dividende von CHF 25.

75.92

Entwicklung Gewinn je Aktie

144.2

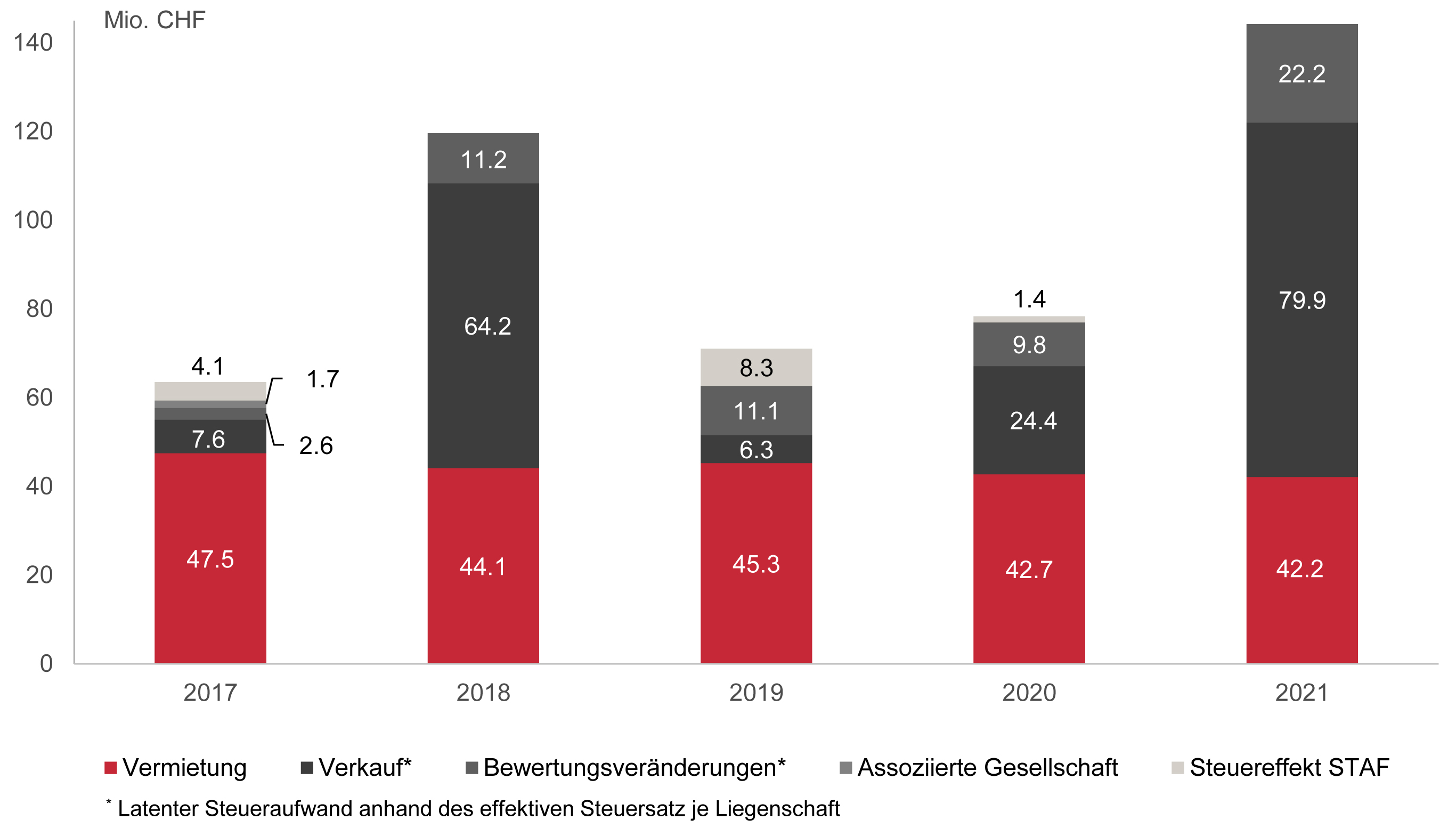

Zusammensetzung Reingewinn

426.40

Entwicklung Eigenkapital je Aktie

20.1%

Entwicklung Eigenkapitalrendite

Aktionärsbrief

Sehr geehrte Aktionäre, geschätzte Geschäftspartner und Mitarbeitende

In einem volatilen Umfeld hat Intershop das Geschäftsjahr hervorragend abgeschlossen:

- Der Reingewinn der Gruppe beläuft sich auf CHF 144.2 Mio. respektive CHF 75.92 pro Aktie, was einer Eigenkapitalrendite von 20.1% entspricht. Das Resultat liegt damit 84% über dem Vorjahresergebnis.

- Das Eigenkapital stieg auf CHF 810 Mio. respektive CHF 426 pro Aktie an.

- Die Nettorendite der Renditeliegenschaften beläuft sich auf attraktive 4.9%.

- Die Leerstandsquote der Renditeliegenschaften sank leicht auf 11.0%.

- Die Gesamtperformance der Intershop-Aktie erreichte 3.6%.

- Der Verwaltungsrat beantragt der Generalversammlung eine unveränderte Dividende von CHF 25.

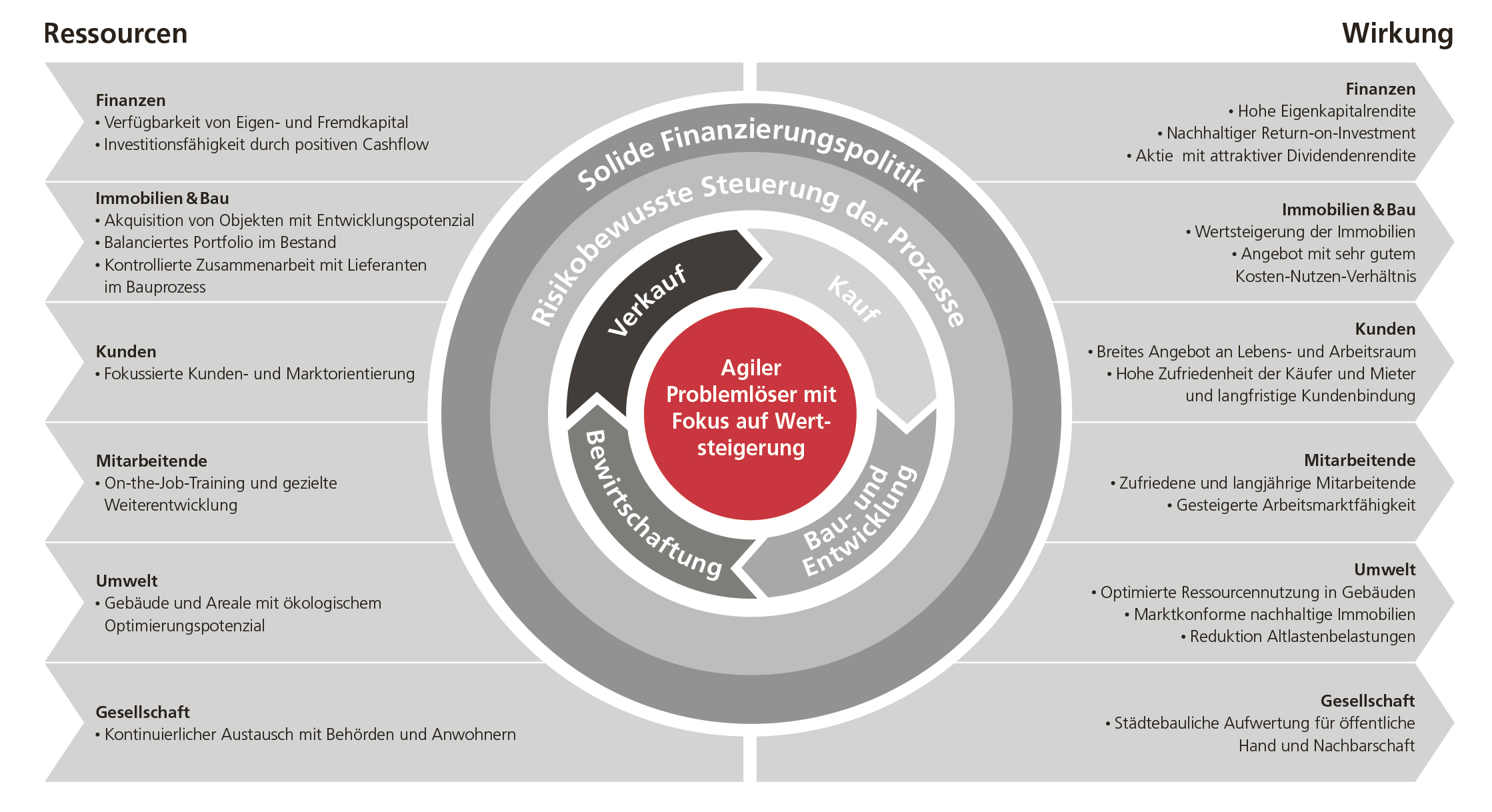

Im Zentrum der Tätigkeit der Intershop steht das aktive und nachhaltige Bewirtschaften und Entwickeln des Immobilienportfolios. Dabei werden einerseits Objekte mit Mehrwertpotenzial erworben, aber auch entwickelte, investorenfähige Objekte veräussert. Um Kunden möglichst gute Dienstleistungen und Projekte anbieten zu können, wird ein Grossteil der Leistungen durch eigene Mitarbeitende erbracht, sei es die Bewirtschaftung, das Facility Management oder die Planung, Umsetzung und Überwachung von Entwicklungs- und Bauvorhaben.

Geschäftsverlauf

Das Berichtsjahr war als Folge eines weiteren Lockdowns im ersten Quartal und wieder zunehmenden Einschränkungen gegen Ende des Jahres erneut durch die Coronapandemie beeinflusst. Da die meisten Massnahmen in der Schweiz, verglichen mit dem näheren Ausland, mit Augenmass eingeführt wurden, entwickelte sich die Wirtschaft positiv. Der Immobilienmarkt wurde durch diese Turbulenzen kaum negativ beeinträchtigt. Im Gegenteil: Aufgrund des unveränderten Zinsumfelds erfreute sich die Assetklasse «Immobilien» nach wie vor grösster Beliebtheit bei Investoren. Die Preise für Core-Objekte und Wohnliegenschaften in Grossstädten stiegen weiter an. Die Preise für Entwicklungsprojekte an attraktiven Standorten haben zwischenzeitlich ein Niveau erreicht, das nahezu keine Risikoprämie mehr erkennen lässt. In diesem Umfeld hat Intershop das Promotionsprojekt «Gellertstrasse» in Basel erfolgreich abgeschlossen und die Liegenschaft an der Hohlstrasse in Zürich sowie, zwecks Portfoliobereinigung, ein kleineres Objekt im Berner Seeland veräussert. Erworben wurde ein spannendes Entwicklungsprojekt in Vernier (Projekt «Orubi»).

Bei der Vermietung von Büroflächen ist nach wie vor eine Zurückhaltung potenzieller Mieter zu verzeichnen. Da sich jedoch auch die Angebotsausweitung in engen Grenzen hielt, ist ein wesentliches Überangebot ausgeblieben, was weitgehend stabile Mietpreise zur Folge hatte. In den weiteren für Intershop relevanten Segmenten, den zentral gelegenen Wohnliegenschaften und gewerblich-industriell genutzten Flächen, blieb die Nachfrage intakt. Die Leerstandsquote hat sich, nach einem Peak von 11.8% zur Jahresmitte, wieder auf 11.0% zurückgebildet. Wie bereits im Juni sind laufende Sanierungen von Wohnliegenschaften ein wesentlicher Grund für die eher hohe Quote. Unter Ausschluss der Transaktionen (like-for-like) beläuft sich die Leerstandsreduktion im Geschäftsjahr auf 0.2%. Weitgehend zufriedenstellend verliefen die Projektentwicklungen, wobei es aufgrund von Lieferengpässen zu einzelnen Verzögerungen kam.

Erwartungsgemäss liegt der Liegenschaftsertrag um CHF 4.6 Mio. respektive 5.8% unter Vorjahr. Vom Rückgang sind rund CHF 2.6 Mio. auf den Verkauf von Liegenschaften zurückzuführen. Dank strikter Kostenkontrolle reduzierte sich der Liegenschaftsaufwand überproportional auf CHF 8.3 Mio. Die Brutto- als auch die Nettorendite des Renditeportfolios verblieben mit 5.7% respektive 4.9% auf einem sehr attraktiven Niveau. Der Gewinn aus Verkäufen belief sich auf hohe CHF 106 Mio., während aus der Neubewertung der Immobilien durch KPMG eine Aufwertung von 2.6% respektive von CHF 32.3 Mio. resultierte. Um CHF 29 Mio. aufgewertet wurde der «AuPark», da dieser wegen des laufenden Rückbaus der Gebäude nicht mehr zum Fortführungswert bewertet wurde. Auf der anderen Seite reduzierte sich der Wert des World Trade Centers in Lausanne aufgrund der anstehenden Sanierung um mehr als 10%.

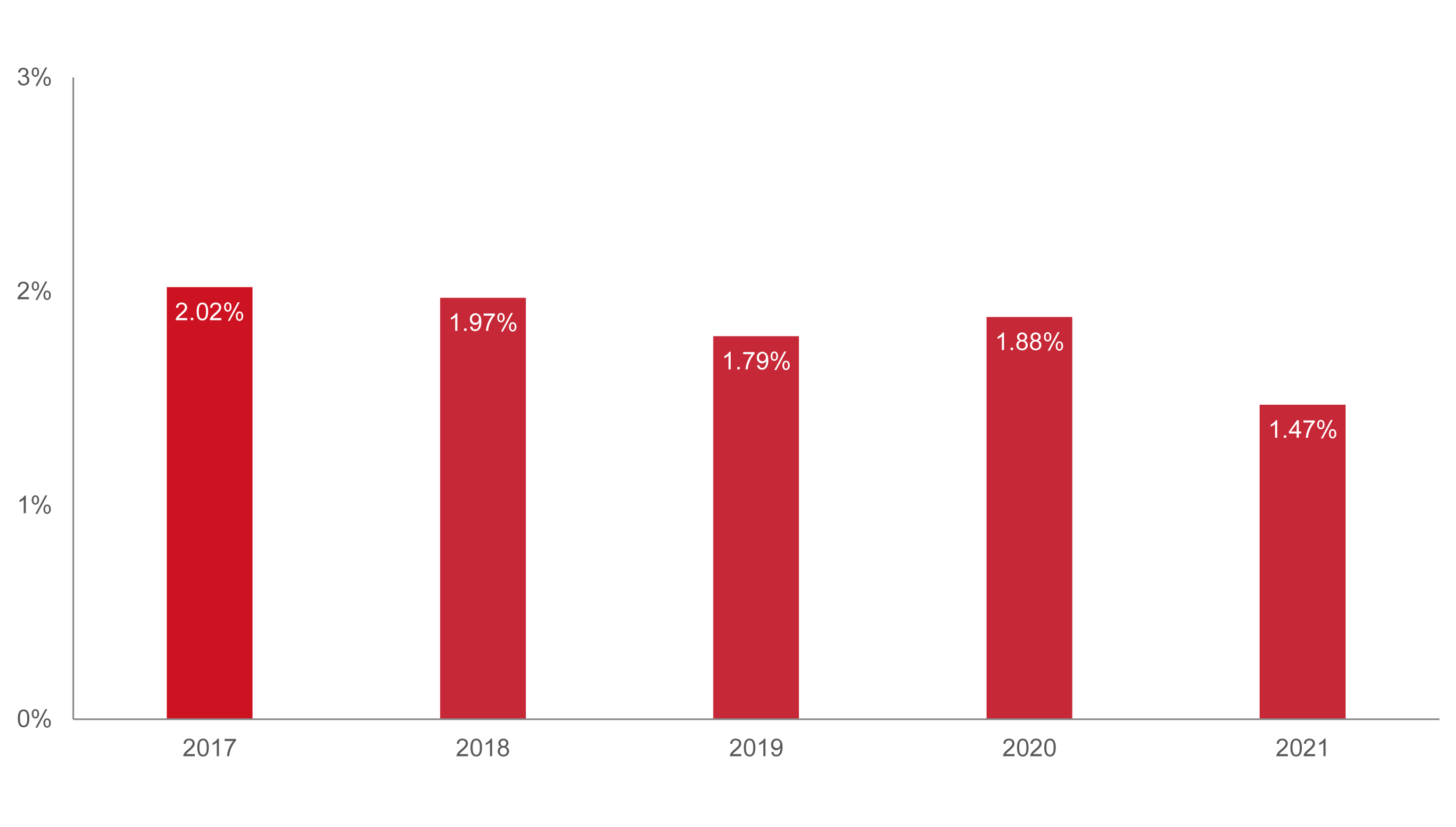

Dank der Platzierung eines Green Bonds reduzierte sich der Zinsaufwand, trotz eines bis kurz vor Jahresende höheren Fremdkapitals, deutlich um 10.8%. Aus dem Verkaufserlös der Hohlstrasse wurden am Jahresende Hypotheken von CHF 75 Mio. zurückgeführt. Die Belehnungshöhe (LTV) des Portfolios reduzierte sich infolgedessen auf tiefe 31%. Unter dem Strich resultierte ein sehr erfreulicher Reingewinn von CHF 144.2 Mio., was eine Eigenkapitalrentabilität von 20.1% ergibt. Am Bilanzstichtag betrug das Eigenkapital der Gruppe CHF 810 Mio. und liegt damit um fast 14% über dem Vorjahreswert. Das anteilige Eigenkapital je Aktie (NAV) beträgt CHF 426.

Nachhaltigkeit

Der dritte Nachhaltigkeitsbericht nach den Standards der GRI (Global Reporting InitiativeTM) wurde weiter ausgebaut und befindet sich im Geschäftsbericht auf den Seiten 42 bis 52.

Entwicklungsprojekte verlaufen weitgehend planmässig

Die Fortschritte in den laufenden Entwicklungen waren mehrheitlich erfreulich. Wie erwähnt wurde das Wohneigentumsprojekt in Basel im zweiten Quartal 2021 erfolgreich abgeschlossen. Fertiggestellt wurde ebenfalls die Aufstockung und Sanierung der Wohnliegenschaft Rue de Lausanne 42+44 in Genf. Das Gebäude wird voraussichtlich mit dem Nachhaltigkeitslabel «SNBS Gold» ausgezeichnet werden. Zum Jahreswechsel erfolgte die Übergabe der neuen Montagehalle in Winterthur-Neuhegi an den Mieter. In Pfäffikon SZ wurden, nebst dem Grundausbau, ein beträchtlicher Teil der Mieterausbauten fertiggestellt, da zwischenzeitlich rund drei Viertel des Gebäudes vermietet sind. Das Objekt wird voraussichtlich im laufenden Jahr wieder zu den Renditeliegenschaften umklassiert werden. Für das Entwicklungsprojekt «AuPark» in Wädenswil ist bedauerlicherweise die Baubewilligung noch immer ausstehend. Der Rückbau der bestehenden Gebäude startete jedoch im letzten Herbst. Die Arbeiten an der Redingstrasse in Basel, wo die bestehenden beiden Hochhäuser nachhaltig saniert und mit Anbauten ergänzt werden, dauern an. Die Bauvollendung ist unverändert Ende 2022 vorgesehen. In Baden sind die Bauarbeiten im Untergrund teilweise aufwändiger als erwartet ausgefallen, und es ist zu einzelnen Lieferengpässen gekommen. Die für dieses Jahr geplante vollständige Übergabe aller Wohnungen ist deshalb nicht mehr wahrscheinlich. Intershop geht davon aus, dass rund die Hälfte der Wohnungen den Käufern erst 2023 übergeben werden können.

Büroflächen im Bann des Homeoffice

Infolge der Massnahmen gegen die Verbreitung des Coronavirus hat sich das Homeoffice weit-räumig verbreitet und an Akzeptanz gewonnen. Da sich das Arbeiten von Zuhause aus in den meisten Fällen bewährt hat, ist es fester Bestandteil in der Kollaboration vieler Unternehmen geworden, was den Büroflächenbedarf tendenziell reduziert. Um Mitarbeitende zur Rückkehr ins Büro zu bewegen und das notwendige Sicherheitsgefühl zu vermitteln, müssen viele Arbeitgeber den Ausbau ihrer Flächen überdenken. Das wiederum führt tendenziell zu einem grösseren Flächenbedarf je Mitarbeiter. Da die Ausgestaltung des Büros der Zukunft noch vage ist, zögern viele Unternehmen grosse Flächenanpassungen vorzunehmen und neigen bei anstehenden Vertragsverlängerungen zu pauschalen Flächenreduzierungen. Dies führt zu einer verhaltenen Nachfrage nach Büroflächen. Der von einigen Ökonomen aufgrund des Homeoffice prognostizierte Nachfragerückgang für Bürofläche sollte jedoch spätestens mittel- bis langfristig überkompensiert werden durch eine Zusatznachfrage aufgrund des Wirtschaftswachstums.

In dem für Intershop relevanten Wohnungsmarkt an zentralen städtischen Lagen ist die Nachfrage unverändert gut, wie die rasche Vermietung der neu erstellten respektive sanierten Wohnungen in Genf und Bern gezeigt hat. Auch die Nachfrage nach gewerblichen und industriellen Flächen blieb intakt. Dies ist ein Grund, weshalb sich Intershop für den Neubau eines Gewerbehauses in Vernier entschieden hat. Schwierig bleibt es vorerst für den Detailhandel und die Hotelbranche. Diese Wirtschaftszweige haben im Nutzungsportfolio von Intershop allerdings keine Relevanz.

Die Leerstandsquote der Renditeliegenschaften liegt, trotz einer bei vielen Objekten positiven Entwicklung, nur leicht unter dem Wert des Vorjahres. Dies ist auf die sich in Sanierung befindliche Wohnüberbauung in Basel zurückzuführen, deren Leerstand von 0.4% auf 1.3% der Sollmiete aller Renditeliegenschaften angestiegen ist. Unter Ausschluss dieses Objektes hätte sich die Leerstandsquote auf 10.1% reduziert. Bemerkenswert ist, dass bei der umfassend sanierten Entwicklungsliegenschaft in Pfäffikon SZ innerhalb eines Jahres ein Vermietungsstand von rund 75% erreicht werden konnte. Ebenfalls erfreulich entwickelten sich die Vermietungen in den beiden Wohnliegenschaften in Genf und Bern, deren Sanierung im Berichtsjahr weitgehend abgeschlossen wurde.

Generalversammlung und Verwaltungsrat

An der ordentlichen Generalversammlung 2021, die pandemiebedingt erneut unter Ausschluss von Aktionärinnen und Aktionäre stattfand, wurden alle drei Verwaltungsräte für ein weiteres Jahr bestätigt und Dieter Marmet wiederum zum Präsidenten bestimmt.

Dieter Marmet tritt an der 59. ordentlichen Generalversammlung nicht mehr zur Wiederwahl an. Der Verwaltungsrat dankt ihm für sein langjähriges, sehr erfolgreiches Engagement, das massgeblich zum nachhaltigen Erfolg der Gruppe beigetragen hat. Der Verwaltungsrat wird der Generalversammlung als sein Nachfolger Ernst Schaufelberger und zur Zuwahl in den Verwaltungsrat Dr. Christoph Nater vorschlagen. Letzterer ist als Partner in einer Rechtsanwaltskanzlei tätig und verfügt unter anderem über Expertise im Bau- und Immobilienrecht.

Ausblick

Eine Vorhersage bezüglich des laufenden Geschäftsjahres ist aufgrund der geopolitischen Unsicherheiten schwierig. Bei Ausbleiben grosser Verwerfungen erwartet Intershop, unter Ausschluss allfälliger Transaktionen, ein leichtes Mietzinswachstum im tiefen einstelligen Prozentbereich. Die Erträge der 2021 veräusserten Liegenschaften sollten somit überkompensiert werden können. Unverändert bleibt die Vermietung leerstehender oder gekündigter Flächen ein vorrangiger operativer Schwerpunkt. Intershop erwartet unter der erwähnten Prämisse einen leichten Rückgang der Leerstandsquote bei den heutigen Renditeliegenschaften in die Grössenordnung von gut 10%.

Aus dem Verkauf von jeweils der Hälfte der Wohnungen des Promotionsprojekts in Baden wird voraussichtlich sowohl 2022 als auch 2023 ein Gewinn im höheren einstelligen Millionenbereich resultieren. Der Transaktionsmarkt wird weiterhin intensiv verfolgt und sich bietende attraktive Gelegenheiten sowohl für den Verkauf als auch die Akquisition werden wahrgenommen. Intershop erwartet im laufenden Jahr die Baubewilligung für den «AuPark». Im Hinblick darauf werden alle strategischen Optionen geprüft. Diese reichen von einem Projektverkauf bis zur Realisierung der Überbauung mit anschliessendem (Teil-)Verkauf.

Die Finanzierungskosten werden sich, trotz voraussichtlich steigender Fremdfinanzierung, nochmals leicht reduzieren. Die Dynamik der Marktwerte der Liegenschaften und deren Einfluss auf den Abschluss 2022 sind zum heutigen Zeitpunkt nicht abschätzbar. Unverändert hält Intershop am Ziel fest, im Mehrjahresdurchschnitt eine Eigenkapitalrendite von mindestens 8% zu erreichen.

Dank

Für das uns entgegengebrachte Vertrauen möchten wir allen Aktionärinnen und Aktionären herzlich danken. Unser Dank gilt aber auch allen unseren Kundinnen und Kunden sowie im Besonderen unseren Mitarbeitenden, deren motivierter Einsatz diesen hervorragenden Abschluss erst ermöglicht hat.

Im Fokus

Entwicklungs- und Promotionsaktivitäten

- Fortschritte im «AuPark», Wädenswil

- Beginn der Rückbaus bestehender Gebäude

- Unterzeichnung eines sehr langfristigen Mietvertrags mit grossem Detailhändler über 1'500 m2

- Umbau der Gewerbeliegenschaft in Pfäffikon SZ mit Sanierung nach Minergie-Standard und Erreichen der Mehrnutzerfähigkeit weitgehend abgeschlossen

- Abschluss des Entwicklungsprojekts mit Übergabe der neu erstellten Montagehalle in Oberwinterthur-Neuhegi an den Mieter

- Fortschritt der Sanierungsarbeiten der Liegenschaft Nordstrasse, Wohlen, mit substanzieller Verbesserung der Nachhaltigkeit im Plan

- Voraussichtliche Fertigstellung des Promotionsprojekts «Römerstrasse» in Baden mit Übergabe der Wohnungen Ende 2021/Anfang 2022

- Sehr erfolgreicher Abschluss des Promotionsprojekts «Gellertstrasse» in Basel

1'387.3

Der Marktwert der Liegenschaften per Jahresende erfuhr eine Aufwertung von 32.3 Mio. respektive 2.6% des Portfoliowerts.

4.9%

Nettorendite der Renditeliegenschaften

11.0%

Entwicklung der Leerstandsquote

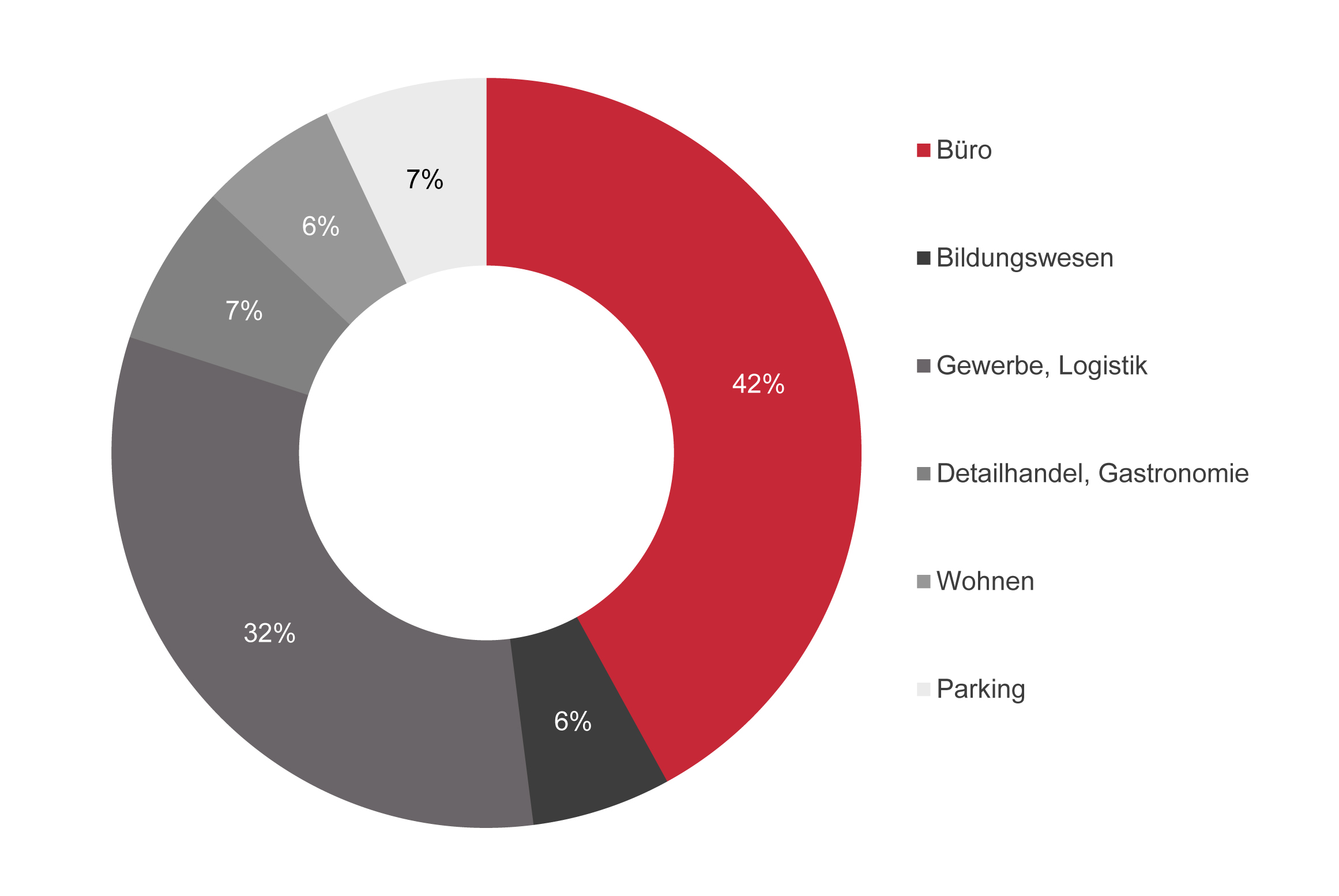

48%

Portfolio nach Nutzungsart

Kennzahlen

2021

2020

FINANZEN

Nettoliegenschaftsertrag

Mio. CHF

66.8

70.4

Erfolg aus Verkauf

Mio. CHF

106.1

33.4

Bewertungsveränderungen

Mio. CHF

32.3

13.4

Betriebsergebnis (EBIT)

Mio. CHF

195.1

107.6

Unternehmensergebnis vor Steuern (EBT)

Mio. CHF

187.3

98.8

Reingewinn

Mio. CHF

144.2

78.4

Geldfluss aus Geschäftstätigkeit

Mio. CHF

33.3

45.6

Investitionen in Immobilien

Mio. CHF

84.1

61.7

Bilanzsumme

Mio. CHF

1'426.7

1'378.3

Immobilien

Mio. CHF

1'387.3

1'333.3

Finanzverbindlichkeiten

Mio. CHF

428.9

465.1

Eigenkapital

Mio. CHF

809.7

710.6

Eigenkapitalrendite 1)

20.1%

11.8%

Eigenkapitalrendite exklusive Bewertungsveränderungen 1)

17.0%

10.3%

PORTFOLIO

Anzahl Renditeliegenschaften

39

40

Anzahl Entwicklungsliegenschaften 3)

12

12

Vermietbare Fläche

in m2

513'253

544'440

Bruttorendite 2), 4)

5.7%

6.0%

Nettorendite 2), 5)

4.9%

5.2%

Leerstandsquote 2)

11.0%

11.3%

PERSONAL

Anzahl Mitarbeitende

74

71

AKTIE

Reingewinn pro Aktie 6)

CHF

75.92

41.67

Reingewinn pro Aktie exklusive Bewertungsveränderungen 7)

CHF

64.22

36.44

Eigenkapital pro Aktie (Net Asset Value, NAV) 8)

CHF

426.40

374.02

Börsenkurs am Bilanzstichtag

CHF

612.00

615.00

Dividende pro Aktie 9)

CHF

25.00

25.00

LEGENDE

1) Bezogen auf das durchschnittliche Eigenkapital der Berichtsperiode, siehe «Alternative Performancekennzahlen», Geschäftsbericht 2021, Seite 120

2) Angaben beziehen sich auf Renditeliegenschaften am Bilanzstichtag

3) Inklusive Promotionsliegenschaften

4) Effektiver Jahres-Bruttomietertrag im Verhältnis zum Marktwert am Bilanzstichtag, siehe «Alternative Performancekennzahlen», Geschäftsbericht 2021, Seite 120

5) Effektiver Jahres-Bruttomietertrag abzüglich aller direkt zuordenbaren Liegenschaftsaufwendungen (exklusive Zinsen) im Verhältnis zum Marktwert am Bilanzstichtag, siehe «Alternative Performancekennzahlen», Geschäftsbericht 2021, Seite 120

6) Siehe «Reingewinn pro Aktie», Geschäftsbericht 2021, Seite 84

7) Ohne Berücksichtigung von Bewertungsveränderungen und der sich daraus ergebenden latenten Steuern, siehe «Reingewinn pro Aktie», Geschäftsbericht 2021, Seite 84

8) Siehe «Eigenkapital pro Aktie», Geschäftsbericht 2021, Seite 79

9) 2021: Antrag des Verwaltungsrats

1.47%

Durchschnittlicher Zinssatz der Finanzverbindlichkeiten

Nachhaltigkeit

Nachhaltigkeitsbericht 2021

- Umsetzung des GRI Standards (GRI Index)

- Intergrierte Wertschöpfung mit Wirkung

- Umfassende Palette von wirtschaftlichen, ökologischen und sozialen Auswirkungen

- Verantwortungsvolle Geschäftstätigkeit

- mit Werten und Grundsätzen (Verhaltenskodex)

- Rentabilität vor Wachstum

- Hohe Attraktivität für Investoren

- Compliance und Gesellschaft

- Kundenorientierte Leistungen

- Pragmatisch gesteuerte Wertschöpfungskette

- Objektintegrierter Umweltschutz

- Hohe Eigenverantwortung der Mitarbeitenden

Der vollständige Nachhaltigkeitsbericht ist dem Geschäftsbericht 2021, Seiten 41 bis 52, entnommen.